Neste post demonstraremos a emissão de NF-e de Venda de mercadoria, adquirida ou recebida de terceiros, sujeita ao regime de substituição tributária, na condição de contribuinte substituído , ,ou seja, o imposto foi recolhido antecipadamente na etapa anterior pelo fornecedor na condição de contribuinte substituto. Sendo assim, na revenda deste mesmo produto, não haverá a tributação do ICMS, porém o estabelecimento emitente da Nota Fiscal de venda, deverá informar, nas respectivas TAG's, a Base de Cálculo e o imposto retido anteriormente pelo fornecedor, quando exigido pela UF do emitente, cujo preenchimento do XML deverá ser conforme demonstrado abaixo:

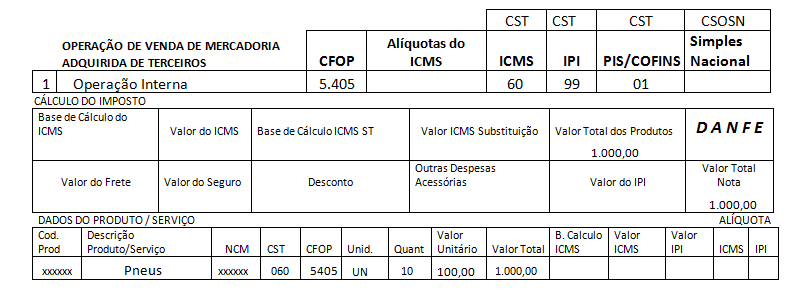

Primeiramente, lançaremos o CRT = 3 – Regime Normal, tendo como CFOP 5.405, levaremos em consideração a Origem da Mercadoria, que no nosso Ex = 0 “Nacional”, teremos o CST ICMS = 60 (ICMS cobrado anteriormente por substituição tributária), CST IPI = 99 (Outras Saída) e CST do PIS/COFINS = 01 (Operação tributada à alíquota básica).

Colocar em informações adicionais a expressão: "Imposto recolhido anteriormente por Substituição Tributária nos termos do (indicar o dispositivo legal do RICMS), Base de cálculo do ICMS retido: R$ ......, Valor do ICMS retido : R$....... "

Veja no vídeo mais detalhes sobre este CFOP com nosso consultor tributário!

Exemplo de XML

...

<ICMS>

<ICMS60>

<CST>60</CST>

<vBCSTRet>1000.00</vBCSTRet>

<vICMSSTRet>120.00</vICMSSTRet>

<vCred>0.00</vCred>

</ICMS60>

</ICMS>

...

Representação do DANFE

Soluções Tecnospeed

Está com dificuldade para emitir documentos fiscais? Nossos produtos são a solução que você precisa para resolver seu problema!

![]()

Comentários

15 comentários

Sou do Estado de Pernambuco. Posso utilizar o CST 00 com o CFOP 5.405?

Bom dia Gerson.

O CST 00 é utilizado quando a mercadoria é tributada normal no ICMS com o CFOP 5102.

Para o CFOP 5405 deve utilizar o CST 60.

Espero ter contribuído.

Olá como vai?

Me tira uma dúvida,

Como ficaria a operação em caso da compra desse produto com ST,sendo que ao vender eu assumisse o icms st como custo e nao repassasse ao cliente?

Bom dia Alexandre, tudo bem? Os custos dos impostos inclusive do ICMS ST, que o adquirente assume quando da compra das mercadorias, deverão ser repassados aos seus cliente através da inclusão no preço de venda das mercadorias, como forma de se ressarcimentos desses ônus.

Olá, tenho uma dúvida!

Normalmente compro item sem st do estado de SP e irei revender para consumidor final do RS (contribuinte) e meu cliente informa que devo revender para ele com CFOP 5405 e o CST 060, isso esta correto?

Para mim não tem sentido, pois não foi retido o icms anteriormente para eu estar realizando desta forma que ele solicitou.

Bom dia Camila, tudo bem? Correta a sua observação, para que uma NF-e seja emitida com CFOP 5.405 é necessário que o produto seja sujeito a Substituição do ICMS e que o imposto tenha sido retido e recolhido na etapa anterior pelo fornecedor do produto. Sendo assim eu sugiro que antes de conversar com o seu cliente você deve verificar com base no NCM / CEST , verificar se o referido produto está ou não, sujeito a incidência da ST e, se positivo, cobrar essa obrigatoriedade do seu fornecedor.

Olá, tenho uma dúvida!

Normalmente compro item SEM ST NCM 27101919 do estado de SP e revendo para consumidor final do RS (contribuinte), estou no Regime de Lucro Presumido, devo revender para ele com CFOP 5405 sem destaque de ICMS, pois já foi destacado em SP?

E o outra dúvida que tem outro item que compro, mas COM ST NCM 27101260 do estado de SP e revendo para consumidor final do RS (contribuinte), estou no Regime de Lucro Presumido, devo revender para ele com CFOP 5405 sem destaque de ICMS, pois já foi destacado em SP?

Bom dia André, tudo bem

Se o seu estabelecimento for contribuinte do RS e se os produtos adquiridos por este estabelecimento, estiverem sujeitos a substituição tributária do ICMS, cujo imposto tenha sido retido e recolhido na etapa anterior pelo fornecedor do produto na condição de contribuinte substituto, quando da emissão da NF-e de venda, em operações internas, pelo estabelecimento do RS, poderá utilizar o CFOP 5.405 .

E a empresa que está no regime CRT 1 - Simples Nacional e vai emitir a nota fiscal ao consumidor final, produto NCM: 23091000, CFOP: 5405 imposto já recolhido anteriormente. Para a emissão da NFe, qual seria os códigos a serem utilizados na nota fiscal de saída? Estado Minas Gerais, venda interna.

Boa tarde Frank, tudo bem? Se a sua empresa é optante do Simples Nacional, no momento da venda do produto com NCM 2309.10.00 - (Alimentos para cães ou gatos, acondicionados para venda a retalho), com o CFOP 5.405, tendo o imposto sido recolhido antecipadamente por substituição tributária na fase anterior, deverá na emissão da NF-e, utilizar o CSOSN= 500 - (ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação).

Posso usar essa regra independente do regime da empresa? Se for um açougue no regime do Simples por exemplo.

Boa tarde Robson, tudo bem? Desde que o imposto tenha sido recolhido na etapa anterior pelo contribuinte substituto (fornecedor da mercadoria), no momento da venda o varejista poderá utilizar o CFOP 5.405, mesmo sendo optante do Simples Nacional.

Obrigado.

Sou de São Paulo.

Compro muitos produtos para uso e consumo com CFOP 5.405 CST 060.

Na minha entrada uso CFOP 1.407 CST 060.

Mas não faço ajuste SP90090278 porque não tenho informação do valor do ICMS retido nas notas que recebo.

Então estou com essa dúvida. Sou obrigado a informar o ajuste? Visto que as notas que recebo não tem a informação do ICMS retido?

Bom dia José Fernandes, tudo bem? Conforme você informou que está adquirindo produtos com CFOP 5.405, nesse caso, não haverá a informação do ICMS-ST retido na operação porquê o seu fornecedor trata-se de um contribuinte substituído, ou seja, ele não está obrigado a retenção e pagamento do ICMS-ST, pois está operação foi realizada na etapa anterior pelo fornecedor dele, portanto, você não terá a referida informação na NF-e do seu fornecedor. Quanto a obrigatoriedade de efetuar o ajuste SP90090278, essa operação é questionável, já que você adquire os produtos com a finalidade de consumo próprio.

Por favor, entre para comentar.