Neste post demonstraremos a emissão de NF-e (Nota Fiscal Eletrônica) de Venda de produção do estabelecimento entregue ao destinatário por conta e ordem, operação esta que revela a existência de três agentes: o “vendedor remetente”, o adquirente original” e o “destinatário”.

Neste sentido, o vendedor remetente emitirá NF-e, tributada integralmente contra o adquirente original, fazendo constar no campo de informações adicionais a expressão: "As mercadorias constantes desta nota fiscal foram entregues por conta e ordem do adquirente (comprador), ao destinatário (cliente final) mediante a NF-e nº ......de....../...../.....".

Além da razão social, inscrição no CNPJ/MF e Inscrição Estadual, bem como o endereço relativo à nota fiscal emitida pelo fornecedor, cujo preenchimento do XML será conforme demonstrado acima.

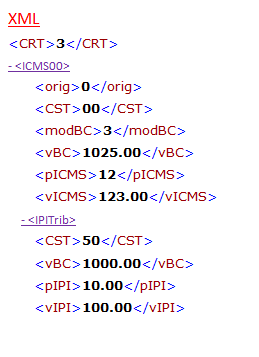

Primeiramente, lançaremos o CRT = 3 – Regime Normal, tendo como CFOP 6.118, levaremos em consideração a Origem da Mercadoria, que no nosso Ex.= 0 “Nacional”, teremos o CST ICMS=00 (Tributada integralmente), CST IPI=50 (Saída tributada) e CST do PIS/COFINS=01 (Operação tributada à alíquota básica).

Este mesmo modelo se aplica as operações do CFOP 6.119 (Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, venda à ordem).

Representação do DANFE

Comentários

2 comentários

Boa tarde,

Muito esclarecedor!

Minha dúvida é quanto ao IPI 50 no CFOP 6119, ele vai ser aplicado igual mesmo quando for mercadoria recebida de terceiros, ou para o CFOP 6119 o IPI seria o 53?

Obrigado!

Bom dia Adalberto., nas operações de venda para Zona Franca de Manaus, para fazer jus a não incidência do IPI, é necessário que o produto seja industrializado de origem nacional para comercialização ou industrialização na ZFM.

Por favor, entre para comentar.