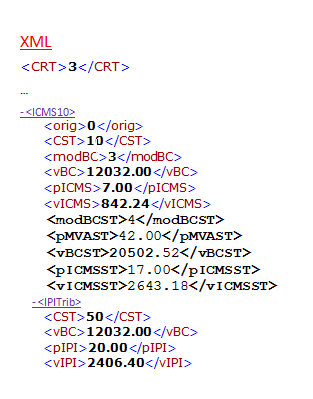

Neste post demonstraremos a emissão pelo contribuinte substituído de NF-e (Nota Fiscal Eletrônica) de Venda de mercadoria sujeita ao regime de substituição tributária, tendo o imposto sido retido anteriormente, destinado a contribuintes estabelecido em outra Unidade da Federação, cujo o imposto tenha sido retido anteriormente, cabendo ao remetente a responsabilidade pela retenção e pelo recolhimento do imposto incidente pelas operações subsequentes, a favor do Estado destinatário.na hipótese em que haja Convênio ou Protocolo em que sejam signatários, cujo preenchimento do XML será conforme demonstrado acima.

Primeiramente lançaremos o CRT = 3 – Regime Normal, tendo como natureza da operação “Venda”, CFOP 6.404, considerando a Origem da Mercadoria, que no nosso Ex.= 0 “Nacional”, teremos o CST ICMS= 010 (Tributada e com cobrança do ICMS por Substituição Tributária), CST IPI = 50 (Saída Tributada) e CST do PIS/COFINS = 01 (Operação tributada à alíquota básica). Colocar em informações adicionais a expressão: Imposto retido B. C. ICMS Retido R$ 20.502,52, ICMS Retido R$ 2.643,18 (3.485,42 – 842,24).

Representação do DANFE

Comentários

1 comentário

a cfop correta nesse caso não seria 6403? tendo em vista que o remetente esta na condição de contribuinte substituto ?

Por favor, entre para comentar.