Neste post demonstraremos a emissão de NF-e (Nota Fiscal Eletrônica) de Devolução de Remessa em Consignação, remetida anteriormente em consignação industrial, que deverá ser emitida pelo consignatário, caso não tenha efetivado a venda das mercadorias recebidas em consignação. Nesta operação, haverá o destaque de ICMS e IPI, sendo o valor o mesmo da remessa em consignação, neste incluído, quando for o caso o valor relativo ao reajuste de preço, cujo preenchimento do XML será conforme demonstrado acima.

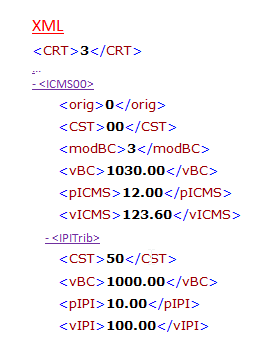

Primeiramente lançaremos o CRT = 3 – Regime Normal, tendo como CFOP 6.918, levaremos em consideração a Origem da Mercadoria, que no nosso Ex.= 0 “Nacional”, teremos o CST ICMS=00 (Tributada integralmente), CST IPI=50 (Saída tributada) e CST do PIS/COFINS=08 (Operação sem incidência da Contribuição).

Colocar em informações adicionais a expressão: “Devolução parcial (ou total) das mercadorias em consignação conforme sua NF-e Nº .....de ..../..../......”.

Essas Notas Fiscais não precisam se lançadas no SPED-Contribuições, por não representarem receitas para a empresa.

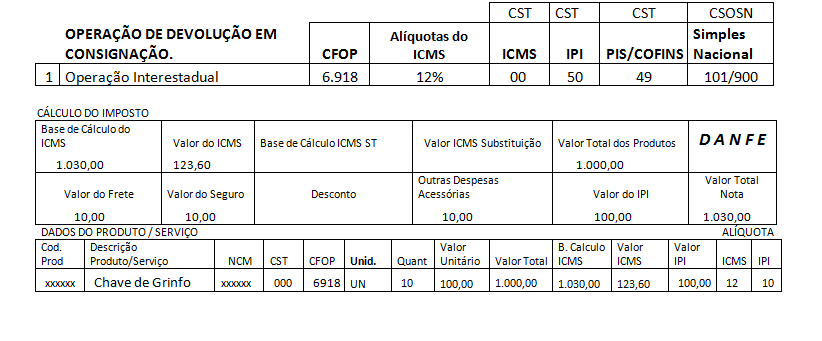

Representação do DANFE

Comentários

0 comentário

Por favor, entre para comentar.